近些年来,关于固定资产折旧及残值的法律规定一直在更迭变化。从2012年发布《关于企业所得税应纳税所得额若干税务问题的公告》到2014年的修改,从2017年新会计准则的施行到2018年《关于设备、器具扣除有关企业所得税政策的通知》,及至2019年《关于扩大固定资产加速折旧优惠政策适合使用的范围的公告》,可谓优惠政策频出。

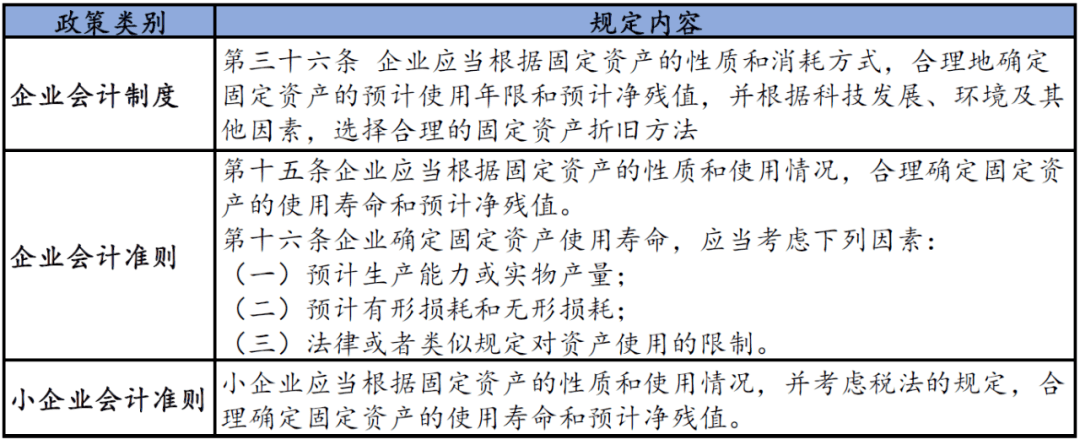

而且目前大陆有效的会计政策包括:《企业会计制度》、《企业会计准则》、《小企业会计准则》,三个政策对于固定资产后续计量也是各有规定,我们也经常被客户咨询,固定资产折旧年限和残值率到底如何设定?

上述为三种会计政策的规定,可见,对于各类固定资产的具体折旧年限及残值率并无详细规定,只强调“合理”,故企业一般的做法就是结合税法规定来确认折旧年限及残值率。

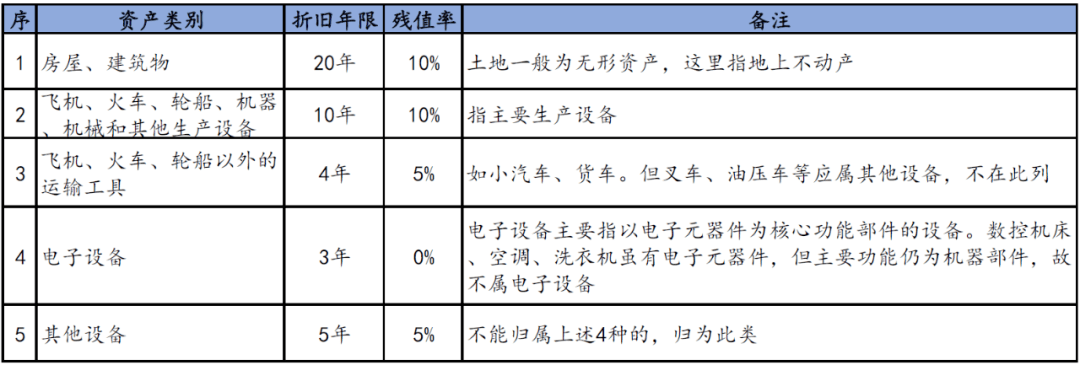

根据《企业所得税法实施条例》第五十九条和第六十条规定,固定资产按照直线法计算的折旧,准予在企业所得税前扣除,同时规定了固定资产计算的最低年限:

企业按上述规定制定折旧年限即可,当然,上述为最低年限,若企业前期利润空间存在限制,根据设备使用的时间适当拉长折旧年限,也是更明智的做法。此外,也请注意企业所得税法规定的折旧方法为“直线法”,若选择其他加速折旧方法,需要符合特殊条件,即符合其他财税法规的规定。

综上所述,会计政策没有详细规定,税法有规定最低折旧年限,但也未对残值率做具体限定,故企业可按税法规定年限来制定折旧年限,同时合理规定各类固定资产残值率即可。如企业采购的电脑,为最见的电子设备,那么一般来讲,电脑的技术更新较快,最终出售价格也不高,故可规定残值率为0%。若为大型的机器设备,残值率规定为0%则不合理,毕竟到期出售时,即使按废弃陈旧物资处理也可取得一定数额的资金收益。

当然,这里又引申出来另外一个问题,即,哪些设备要列入固定资产来核算?买一台电脑6000元要做固定资产,那么500元买的电子秤呢?

《企业会计制度》规定单价2000元以上、使用年数的限制超过2年的应做为固定资产核算,但考虑到《企业会计制度》已多年未修订,单价2000元的规定也已陈旧。实务中还存在1999元购入的电脑主机和2000元购入的电脑主机实际为同一类,不可能因为单价差1元就不做固定资产,这样财务做账及企业日常管理难度也增加。

此外,《企业会计准则》、《小企业会计准则》及企业所得税法等法规也没有规定具体的金额标准,企业可依据自己需要制定合理的、便于日常管理的设备列入固定资产核算的原则。我们提议如下:

2、单位价值未达5000元,但与单价5000元以上同类设备具备了高度相似性的,也应做为固定资产核算;

3、不做固定资产核算的设备,但企业管理者希望进行实物管理的,则可建立“列管资产清册”做数量、保管人、存放地点方式的管理,不做折旧处理,而是一次性计入相应的损益;

4、单位价值过低的有形设备,如钳子、鼠标、键盘等,流动性大,当然也不必做列管资产,否则增加管理成本;

5、固定资产及列管资产应张贴不同的标签,以便于日常盘点、维修、转移等成本核算需求。返回搜狐,查看更加多

。如需定制产品及了解价格,请跟我们联系!

联系我们

Copyright © 2014-2020 火狐体育亚洲在线平台_官网 版权所有丨网站地图 备案号:{{z(备案号)}

地址:上海市松江区长浜路501